Steuern beim Immobilien-Erwerb

Einmalige Steuern

Grunderwerbsteuer

Der Kauf einer gebrauchten Immobilie unterliegt der Grunderwerbsteuer (ITP). Die Festsetzung der Höhe der Grunderwerbsteuer steht den einzelnen Gebietskörperschaften zu. Auf den Balearen fällt beim Kauf einer Gebrauchtimmobilie folgende Grunderwerbsteuer an:

die ersten 400.000 € vom Kaufpreis werden mit 8 % versteuert

zwischen 400.000,01 € und 600.000 € beträgt die Grunderwerbsteuer 9 %

Der Betrag zwischen 600.000,01 € und 1.000.000 € wird mit einem Steuersatz

von 10 % besteuert

Der Kaufpreis zwischen 1.000.000,01 € bis 2.000.000 € wird mit 12 % besteuert

Der Kaufpreis über 2.000.000,01 € wird mit 13 % besteuert.

Beispielrechnung mit einem Kaufpreis von 800.000 €

bis 400.000 € Steuerlast 8 % = 32.000 €

für den Betrag zwischen 400.000,01 € und 600.000 € sind 9 % fällig = 18.000 €

auf den Betrag von 600.000,01 € bis 800.000 € sind es 10 % = 20.000 €

Gesamtsteuerlast somit 70.000 €

Die Steuer ist innerhalb von 30 Tagen nach Eigentumsübertragung zu zahlen.

Mehrwertsteuer

Während der Kauf einer Gebrauchtimmobilie der Grunderwerbsteuer unterliegt, ist beim Kauf einer Immobilie zum Erstbezug Mehrwertsteuer (IVA) zu zahlen. Der anzuwendende Steuersatz ist abhängig von der Art der Immobilie: Bei Wohnimmobilien einschl. Garagenstellplätzen (max. 2 pro Wohneinheit) sind auf den Kaufpreis 10 % IVA zu zahlen.

Beim Kauf von Grundstücken von einem Gewerbeunternehmen sowie beim Kauf von Gewerbeimmobilien beträgt der Steuersatz 21 %. Grunderwerbsteuer und Mehrwertsteuer fallen nie kumulativ, sondern stets alternativ an.

Beurkundungs- oder Stempelsteuer

Auf den Balearen beträgt er ab 01. Januar 2023 jetzt 1,5 %. Bei einem Kaufpreis über 1.000,000 € erhöht sich der Steuersatz der Beurkundungs- oder Stempelsteuer auf 2 %. Die Frist zur Zahlung der Stempelsteuer beträgt 1 Monat nach Unterzeichnung der notariellen Urkunde. Die Stempelsteuer wird auch bei Hypothekenbestellungen erhoben, ist jedoch aufgrund geänderter Gesetzeslage seit 2018 vom Darlehensgeber zu zahlen. Der Nachweis der Zahlung der Stempelsteuer ist Voraussetzung für die Eintragung der notariellen Urkunde im Grundbuch.

Schenkungsteuer

Erfolgt der Immobilienerwerb nicht durch Kauf, sondern z.B. durch Schenkung, fällt Schenkungssteuer an. In Deutschland haben wir bei Schenkungen im engen Familienkreis sehr hohe Freibeträge, und das alle zehn Jahre, so dass die Schenkung eine Form der intelligenten Nachlassplanung ist. Das spanische Steuerrecht sieht derartige Freibeträge nicht vor, besteuert jedoch die Schenkung zwischen direkten Verwandten der auf- und absteigenden Linie sowie zwischen Ehepartnern und Lebensgefährten mit einem einheitlichen, moderaten Steuersatz von 7 %.

Um den Anfall von Schenkungsteuer in Spanien zu vermeiden, sollte die Schenkung in Deutschland unter Ausnutzung der Freibeträge vollzogen werden. Dabei sollten bestimmte Formalien beachtet werden. Will ein Vater seinen Söhnen Geld zum Kauf einer Spanienimmobilie schenken wollen, so sollte er die entsprechenden Beträge in Deutschland auf Konten der Kinder überweisen, damit diese dann vom eigenen Konto die Zahlungsbeträge nach Spanien überweisen. Würde dagegen der Vater den benötigten Kaufpreis auf ein eigenes spanisches Konto überweisen und dann erst dort den Kindern das Geld für den Kaufpreis zur Verfügung stellen, könnte in Spanien Schenkungssteuer anfallen.

Zu beachten ist weiter, dass ein in der Vergangenheit erfolgter Wertzuwachs vom Schenker gesondert zu versteuern ist. Verschenkt zum Beispiel der Vater an den Sohn eine Immobilie im Wert von 700.000 €, die er einst selbst für nur 400.000 € erworben hat, fallen auf Seiten des Vaters Gewinnsteuern von 19 % auf 300.000 € an und beim Sohn Schenkungsteuer von 7 % auf 700.000 €.

Erbschaftsteuer

Die Erbschaftsteuer ist ein Dauerthema bei spanisch-deutschen Nachlässen. Wir erinnern uns: Nach dem nationalen spanischen Steuerrecht lag die Erbschaftsteuer des Nichtresidenten bei Vermögen ab 800.000 € linear bei 34 %; in (seltenen) Extremfällen konnte sie bis 81 % ansteigen. Für Residente sah das alles viel erfreulicher aus: Das nationale spanische Steuerrecht hatte nämlich den Autonomen Regionen das Recht zugestanden, die Erbschaftsteuer für Residenten zu mindern. Davon hatten die Autonomen Regionen fleißig Gebrauch gemacht, und oft die Erbschaftsteuer bei nahen Verwandten auf 1 % reduziert, im Grunde abgeschafft (Abschaffung durch Bagatellisierung). Mit der Entscheidung des Europäischen Gerichtshofes vom 3. September 2014 war der spanische Gesetzgeber aufgefordert worden, Residente und Nichtresidente gleich zu behandeln und auch Unterschiede zwischen verschiedenen Autonomen Regionen zu beseitigen. Die Hoffnung, dass nun alle nur 1 % Erbschaftsteuern zu zahlen hätten, währte nur kurze Zeit. Für die Balearen gilt seit dem 1. Januar 2016 für Residente und EU-Nichtresidente eine neue Erbschaftsteuertabelle.

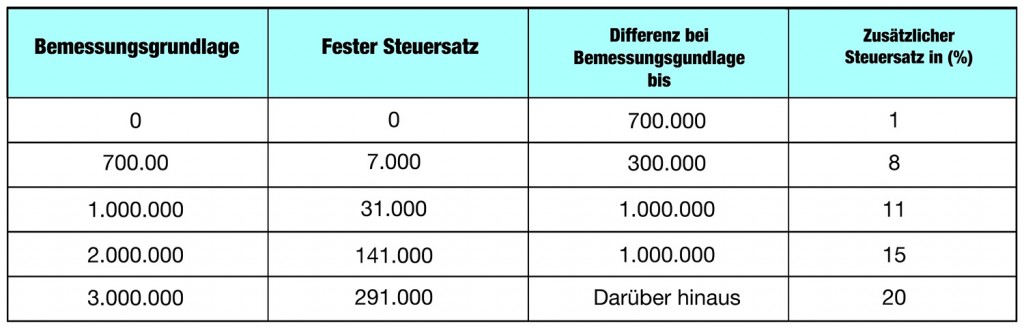

Steuersätze Erbschaftsteuer auf Mallorca 2020

Somit sind Nachlässe naher Verwandter bis 700.000 € nur mit 1 % Erbschaftsteuer belegt, von 700.000 € bis 1.000.000 € mit 8 %, bei 1.000.000 e bis 2.000.000 € mit 11 %, bei 2.000.000 € bis 3.000.000 € mit 15 % und über 3.000.000 € mit 20 %.

Update Juli 2023:

Weitgehende Abschaffung der Erbschaftsteuer auf den Balearen 2023

Die neue, konservative Ministerpräsidentin der Balearen, Marga Prohens, hat unmittelbar nach Amtsantritt ein wichtiges Wahlversprechen umgesetzt und mit Wirkung zum 18.07.2023 die Erbschaftsteuer weitestgehend abgeschafft. Nach dem neuen Gesetz gilt für die Verwandtschaftsgrade der Steuerklassen I und II (also Eltern und Kinder, Großeltern und Enkel, Eheleute) für den gesamten Nachlass und auch für Schenkungen zu Lebzeiten Steuerfreiheit. In der Verwandtschaftsgruppe III (Geschwister, Onkel und Tanten mit Nichten und Neffen, soweit keine Nachkommen vorhanden sind) wird die wird die Steuerlast um die Hälfte reduziert. Sind Nachkommen vorhanden, reduziert sich die Steuerlast um 25 %.

Nichtresidente (noch) nicht von Steuerfreiheit erfasst

Das Dekret zum Wegfall der Erbschaftseuer war schnell gestrickt, offenbar zu schnell. Entgegen der Ankündigung der Ministerpräsidentin Prohens sind vom Gesetzestext bislang Nichtresidente nicht erfasst. Nach Angaben der Regierung ein peinliches Redaktionsversehen. Die Balearen-Regierung hat zugesagt, den Gesetzestext sehr zeitnah auch auf Nichtresidente auszudehnen (alles andere würde auch gegen das Gleichbehandlungsgebot der EU verstoßen).